Lebenszykluskosten von Gebäuden: Konzepte und Begriffe sowie Vorteile einer LCCA

Stand: Mai 2025

Gebäude sind langlebige Güter und Entscheidungen im Zusammenhang mit Bauprojekten haben langfristige ökologische, soziale und wirtschaftliche Auswirkungen. Oft konzentrieren sich Eigentümerinnen bzw. Eigentümer oder Investierende jedoch nur auf die Anschaffungskosten und vernachlässigen zukünftige Betriebs- oder Wartungskosten. Letztere machen allerdings den Großteil der Kosten über den gesamten Lebenszyklus eines Gebäudes aus. Eine Nichtberücksichtigung führt dazu, dass die Gesamtkosten eines Gebäudes aus dem Blick verloren gehen können und unwirtschaftliche Entscheidungen getroffen werden.

Lebenszykluskosten (LCC) und Lebenszyklusanalyse (LCA) sind Konzepte, die verschiedene Aspekte des Lebenszyklus eines Gebäudes berücksichtigen und zu einer nachhaltigen Entscheidungsfindung beitragen können.

Unterschied zwischen Lebenszykluskosten (LCC) und Lebenszyklusanalyse (LCA) oder Ökobilanzierung

Lebenszykluskosten (LCC) und Lebenszyklusanalyse (LCA) sind zwei verwandte, aber unterschiedliche Konzepte, die oft Verwechslungen hervorrufen können.

- LCC bezieht sich auf die finanziellen Auswirkungen eines Produkts während seiner Lebensdauer.

- LCA bewertet die Umweltauswirkungen eines Produkts von der Rohstoffgewinnung bis zur Entsorgung.

Beide Ansätze tragen zu nachhaltigen Entscheidungen bei, da sie unterschiedliche Aspekte des Lebenszyklus eines Gebäudes oder Produkts berücksichtigen.

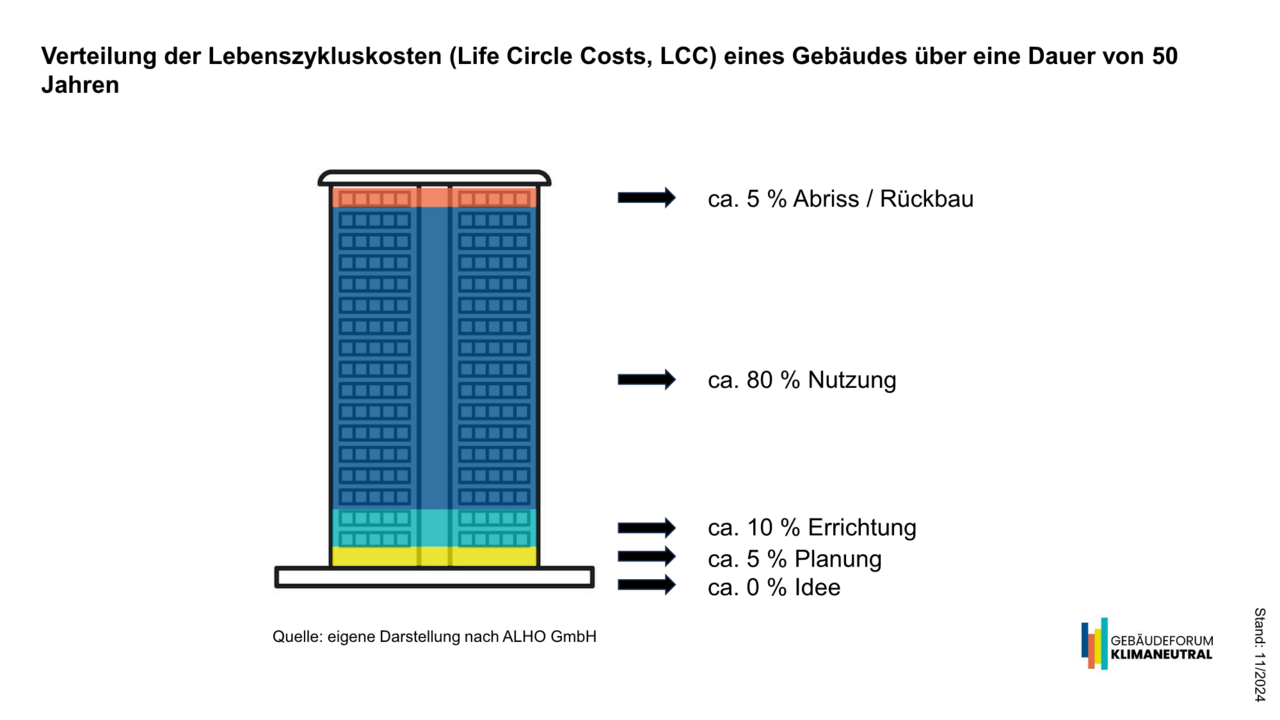

Die LCC eines Gebäudes umfassen alle Kosten, die während seiner gesamten Lebensdauer anfallen. Hierbei entsteht der Großteil der Kosten von etwa 80 bis 90 Prozent durch die Nutzungsphase (Modernisierung, Sanierung, Teilrückbau, Betrieb, Bewirtschaftung, Verwaltung), während die Bau- und Abrisskosten nur etwa zehn bis 20 Prozent ausmachen (siehe Grafik).

Eine Lebenszyklus-Kostenanalyse (Life Cycle Cost Analysis, oder LCCA) ermöglicht es, Gebäude nicht nur anhand ihrer Baukosten, sondern unter Berücksichtigung aller langfristigen Ausgaben zu bewerten. Besonders vorteilhaft ist dies bei Projekten mit verschiedenen Alternativen in der Umsetzung, bei denen sowohl die Bau- als auch die Nutzungskosten verglichen werden, um die wirtschaftlichste Lösung zu finden.

Begriffe im Bereich der LCCA

Vorteile der LCC und LCCA

Gebäude, die unter Berücksichtigung ökologischer und nachhaltiger Aspekte geplant werden, erweisen sich trotz höherer Baukosten häufig als wirtschaftlich vorteilhafter, da sie niedrigere Betriebs- und Entsorgungskosten verursachen. Die Integration von Ökobilanzen in die Kostenplanung ist besonders in frühen Planungsphasen entscheidend.

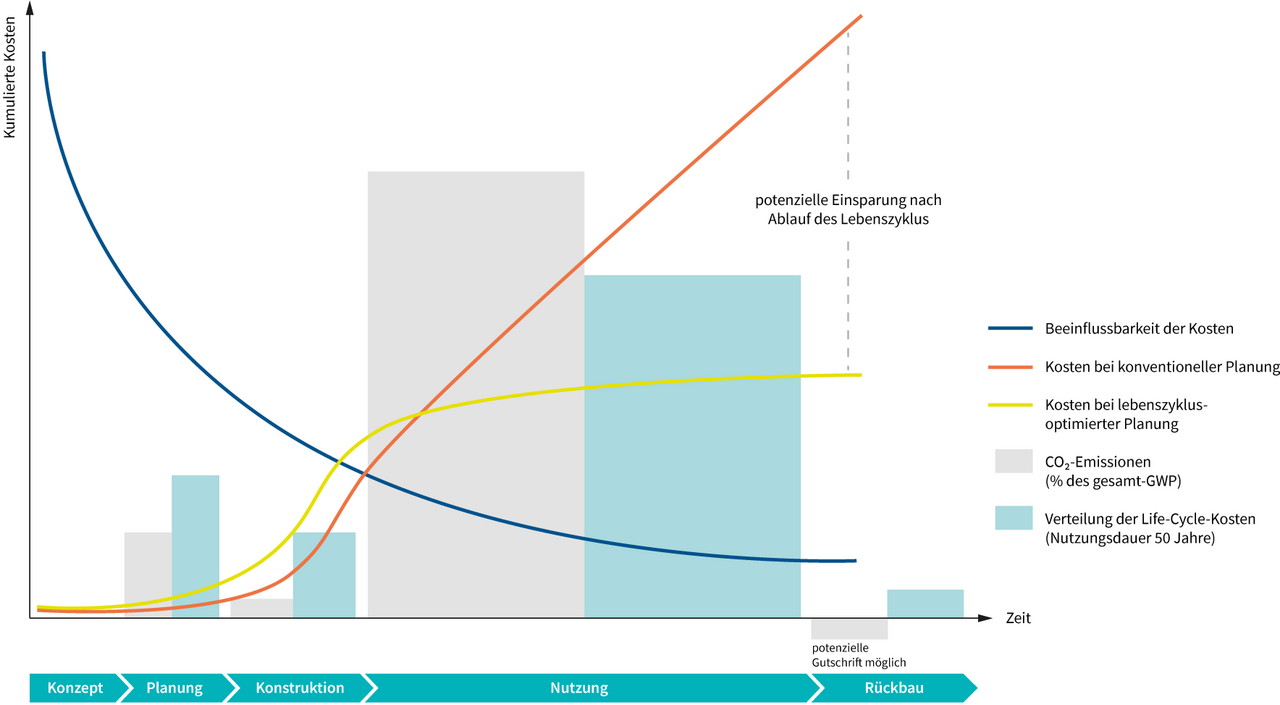

Wie die dargestellte Grafik zeigt, ist das Potenzial zur Beeinflussung der Lebenszykluskosten (blaue Linie) in der Konzept- und Planungsphase am höchsten und nimmt in der Nutzungs- und Rückbauphase deutlich ab. Die orangefarbene Linie veranschaulicht die typische Kostenverteilung bei konventioneller Planung, während die gelbe Linie die Einsparungen bei einer optimierten Lebenszyklusplanung zeigt. Der Vergleich macht deutlich: Eine frühzeitige, ganzheitliche Betrachtung kann langfristig erhebliche Kostenvorteile schaffen.

Die LCCA bietet eine langfristige Perspektive und ist ein wichtiges Planungswerkzeug für das Treffen strategischer Entscheidungen, die von der Bauphase über die Nutzung bis zum Abriss reichen. Durch die steigenden Energiekosten und das wachsende Bewusstsein für nachhaltiges Bauen hat das Interesse an LCC zugenommen. Entscheidungen in frühen Planungsphasen beeinflussen maßgeblich die späteren Kosten. Aufgrund dessen ist eine frühzeitige LCCA essenziell, um langfristige Kosteneinsparungen zu erzielen.

Darüber hinaus bietet die frühzeitige Berücksichtigung von LCCA beim Bau von Gebäuden folgende Vorteile:

- Kostenreduktion: LCCA hilft Bauleitenden, fundierte Entscheidungen zur Optimierung von Projektwert und Rentabilität zu treffen, indem sie die Gesamtkosten eines Gebäudes während seines gesamten Lebenszyklus berücksichtigen. Dies hilft beispielsweise bei der Entscheidung zwischen Renovierung oder Abriss eines Gebäudes.

- Reduzierung der Umweltauswirkungen: Fachleute aus Ingenieurwesen und Architektur können die Kosten für Energieverbrauch, CO2-Emissionen und Abfallproduktion ermitteln, um umweltfreundlichere Entscheidungen zu treffen, z.B. durch den Einsatz von CO2-reduzierten Baustoffen oder Erneuerbaren Energien.

- Einhaltung gesetzlicher Vorschriften: LCCA unterstützt die Einhaltung von Bauvorschriften, die sicherstellen, dass Projekte nicht nur initial den Standards entsprechen, sondern auch während ihrer gesamten Lebensdauer wirtschaftlich nachhaltig sind. Die EU-Vergaberichtlinie 2014/24/EU verlangt z.B. die Berücksichtigung von LCC bei der Bewertung öffentlicher Aufträge.

Zertifizierungssysteme

In Deutschland gibt es einige Gebäudezertifizierungssysteme, die eine LCCA als Voraussetzung oder optionalen Bestandteil beinhalten. Diese Systeme lassen sich in verbindliche und freiwillige Zertifizierungen unterteilen.

Verbindliche Zertifizierungssysteme

Derzeit gibt es in Deutschland keine nationalen Vorschriften oder verbindlichen Zertifizierungssysteme, die direkt eine Lebenszykluskostenanalyse als Voraussetzung für die Gebäudezertifizierung vorschreiben. Jedoch werden in bestimmten Bauprojekten (z.B. im öffentlichen Sektor) freiwillige Systeme wie DGNB oder BNB oft als Maßstab verwendet, die LCCA berücksichtigen.

Freiwillige Zertifizierungssysteme

Die folgenden Einträge fassen die gängigsten freiwillige Gebäudezertifizierungssysteme in Deutschland zusammen, bei denen eine LCCA entweder als Voraussetzung oder als optionaler Bestandteil zur Erzielung besserer Ergebnisse dient.

Ausblick

Die öffentliche Diskussion über nachhaltiges Bauen und Sanieren sowie der Anstieg von Verträgen im Rahmen von Public Private Partnerships (PPP)-und zum Gebäudeleasing haben u.a. das Bewusstsein für die langfristigen Auswirkungen von Planungsentscheidungen in der Immobilienwirtschaft geschärft. Steigende Betriebskosten, insbesondere für Wasser, Abwasser und Energie, haben das Interesse an der Berechnung von LCC verstärkt.

Die bisher freiwillige Berücksichtigung von LCC in Gebäudezertifizierungssystemen signalisiert einen Trend zur verpflichtenden Umsetzung der LCCA durch eine harmonisierte Methodik im öffentlichen Vergaberecht, wie in der Richtlinie 2014/24/EU gefordert wurde.

Darüber hinaus hat die Europäische Kommission (EK) eine Reihe von sektorspezifischen Berechnungstools für LCC entwickelt, die den öffentlichen Auftraggebern die Anwendung der LCCA gemäß Artikel 68 der Richtlinie 2014/24/EU und Artikel 83 Absatz 2 der Richtlinie 2014/25/EU erleichtern sollen:

Ausgewählte Fachinfos aus dem Partnernetzwerk

Gebäudeökobilanzen: Marktdaten zu Relevanz und Kosten

Ziel dieser Kurzstudie von BPIE und DGNB ist es, Evidenzen zu Kosten von Gebäudeökobilanzen und Voraussetzungen für deren Erstellung bereit zu stellen und vor dem Hintergrund der Marktanalyse Empfehlungen abzuleiten.

BPIE – Buildings Performance Institute Europe

Das BPIE ist ein gemeinnütziger europäischer Thinktank, der mittels unabhängiger Analysen und Datenerhebungen Forschungsbeiträge für einen klimaneutralen Gebäudebestand leistet und in die politische…

BIM, Digitalisierung & Automation, Forschung, Gebäudehülle, Nachhaltigkeit & Suffizienz Zum NetzwerkpartnerWeiterführende Literatur und Quellen

- Boussabaine, Halim/Kirkham, Richard: Whole life-cycle costing: risk and risk responses, Oxford 2004.

- GEFMA 100-1: Facility Management - Grundlagen, GEFMA e.V. Deutscher Verband für Facility Management Entwurf 07/2004.

- Huppes, Gjalt/van Rooijen, Martijn/Kleijn, René, et al.: Life Cycle Costing and the environment - Report of a project commissioned by the Ministry of VROM-DGM for the RIVM Expertise Centre LCA, 2004 (Draft).

- ISO 15686-1: Buildings and constructed assets - Service life planning, Part 1: General principles, 2000.

- ISO/DIS 15686-5.2. Buildings and constructed assets — Service-life planning — Part 5: Life-cycle costing, 2012

- Pelzeter, Andrea: Lebenszykluskosten von Immobilien. Schriften zur Immobilienökonomie. Band 36. 2006.

- Ruegg, Rosalie T.: Life-Cycle Costing Manual for the Federal Energy Management Programs, (Hrsg.), National Bureau of Standards/U.S. Department of Commerce NBS Handbook 135, Washington D.C. 1980.

- Schneiderova Heralova, Renata: Life cycle costing as an important contribution to feasibility study in construction projects. Procedia Engineering, 2017

- Wübbenhorst, Klaus L.: Konzept der Lebenszykluskosten, Darmstadt 1984.