Lebenszyklusbetrachtung in der Gesetzgebung: Integration in europäisches und deutsches Recht

Stand: Mai 2025

Die Lebenszyklusbetrachtung oder Ökobilanzierung (Life Cycle Assessment, LCA) von Gebäuden ist ein wichtiger Ansatz, um die Umweltauswirkungen eines Bauwerks von der Planung bis zur Entsorgung ganzheitlich zu analysieren. Sie schafft eine datenbasierte Entscheidungsgrundlage, um die Umweltwirkungen von Bauprojekten ganzheitlich zu bewerten und zu minimieren. Die LCA bewertet die Umweltwirkungen von Bauprodukten, Konstruktionsvarianten und Gebäuden. Sie erfasst und quantifiziert die Energie- und Stoffströme über den gesamten Lebenszyklus hinweg. Das ermöglicht den Vergleich verschiedener Varianten sowie deren Optimierung in Bezug auf die Emissionen über den Lebenszyklus.

Die Einführung der LCA ist entscheidend. Denn bis zu 70 Prozent der Emissionen eines effizienten Neubaus sind bereits auf die Materialien und deren Herstellung zurückzuführen, bevor das Gebäude überhaupt genutzt wird. Diese Emissionen werden als graue Emissionen bezeichnet und können durch die Nutzung nachhaltigerer Baustoffe wie Holz und Recyclingmaterialien erheblich gesenkt werden.

Nachfolgend sind relevante Aspekte der Berücksichtigung von LCA zur Reduzierung von CO2-Emissionen in der Bauwirtschaft erläutert.

Europäische Gesetzgebung zur Berücksichtigung von Ökobilanzen

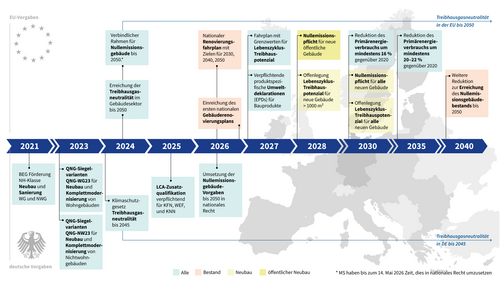

Die Europäische Union (EU) hat zur Reduzierung von CO₂-Emissionen in Gebäuden eine Reihe von Gesetzen und Richtlinien verabschiedet, die die Energieeffizienz steigern und die Umweltauswirkungen des Gebäudesektors minimieren sollen. Die wichtigsten rechtlichen Instrumente der EU in diesem Bereich sind die Richtlinie zur Gesamtenergieeffizienz von Gebäuden (Energy Performance of Buildings Directive, EPBD), die Energieeffizienzrichtlinie (Energy Efficiency Directive, EED) und die Erneuerbare-Energien-Richtlinie (Renewable Energy Directive, RED II).

Diese Richtlinien sind stark an die EU-Ziele zur Reduktion von CO₂-Emissionen gebunden, besonders durch das Fit-for-55-Paket.

In der EED und RED II sind keine expliziten Verweise auf Ökobilanzen oder LCA im engeren Sinne vorhanden. Allerdings enthalten beide Richtlinien Prinzipien und Konzepte, die mit einer Lebenszyklusbetrachtung und den Umweltauswirkungen von erneuerbaren Energien und Energieeffizienz in Verbindung stehen und sollten in der Nutzungsphase der Ökobilanz berücksichtigt werden.

Die EPBD (EU) 2024/1275 zielt darauf ab, die Gesamtenergieeffizienz von Gebäuden in der gesamten EU zu verbessern. Sie spielt eine Schlüsselrolle in der Erreichung der Klimaneutralität bis 2050. Die wichtigsten Punkte zur Umsetzung der Ökobilanz (Lebenszyklusanalyse) in den Mitgliedstaaten sind:

- Lebenszyklusemissionen von Gebäuden: Die Ökobilanz eines Gebäudes, also seine Emissionen während des gesamten Lebenszyklus, wird zunehmend als kritischer Aspekt in der Gebäudeplanung betrachtet. Die Lebenszyklusanalyse soll dazu beitragen, die Emissionen sowohl aus der Nutzungsphase als auch aus der Herstellung und dem Rückbau der Bauwerke zu berücksichtigen.

- Berücksichtigung von grauen Emissionen: Diese beziehen sich auf die Emissionen, die bei der Herstellung, dem Transport und der Installation von Baumaterialien entstehen. Die neue Richtlinie fordert, diese Emissionen bei Neubauten ab 2030 (bzw. ab 2028 für alle neuen Gebäude mit einer Nutzfläche von mehr als 1.000 m2) und bei Renovierungen ab einem späteren Zeitpunkt zu berücksichtigen.

- Verpflichtung zur Berechnung des Lebenszyklus-Treibhausgaspotenzials: Bis zum 01.01.2027 müssen EU-Mitgliedstaaten einen Fahrplan zur Einführung von CO2-Grenzwerten für neue Gebäude vorlegen und Zielvorgaben ab 2030 definieren. Zudem sind einheitliche Methoden zur Berechnung der Lebenszyklus-Emissionen einzuführen, die alle direkten und indirekten Emissionen eines Gebäudes umfassen.

- Integration in Renovierungsstrategien: Die Ökobilanz soll nicht nur bei Neubauten, sondern auch bei umfassenden Renovierungen von bestehenden Gebäuden eine Rolle spielen. Die Mitgliedstaaten sind verpflichtet, Renovierungsstrategien zu entwickeln, die die Verringerung der Lebenszyklus-Treibhausgasemissionen von bestehenden Gebäuden vorsehen.

- Kreislaufwirtschaft und Ressourceneffizienz: Die Mitgliedstaaten müssen Konzepte der Kreislaufwirtschaft anwenden, um den Ressourcenverbrauch zu minimieren und die Lebensdauer von Baumaterialien zu verlängern.

Die folgende Tabelle fasst die relevanten Informationen aus der EPBD zusammen:

Nationale Umsetzung der EPBD in Deutschland

Die LCA wird zunehmend in den Bauvorschriften Deutschlands integriert. Dies geschieht im Kontext der EPBD, die Mitgliedstaaten auffordert, eine Strategie zur Verankerung der Lebenszyklusperspektive zu entwickeln. In Deutschland wird dabei die Ökobaudat-Datenbank genutzt, um die für die LCA erforderlichen Daten zu liefern. Diese enthält Ökobilanzdaten für Baumaterialien sowie Energie- und Bauprozesse, um die Umweltauswirkungen von Gebäuden über ihren gesamten Lebenszyklus zu bewerten.

Deutschland folgt hier dem Vorbild anderer EU-Länder wie Dänemark, das bereits verpflichtende Lebenszyklus-THG-Grenzwerte für Neubauten eingeführt hat. Diese Grenzwerte werden alle zwei Jahre überprüft und verschärft, was auch in Deutschland als mögliche Regelung angestrebt wird. Die relevantesten Punkte der EPBD-Umsetzung in Deutschland umfassen:

- Dekarbonisierung des Gebäudebestands: Bis 2030 müssen die CO₂-Emissionen im Gebäudesektor um 55 Prozent gesenkt werden. Dies umfasst sowohl Neubauten als auch bestehende Gebäude. Vor allem Wohngebäude mit schlechter Energieeffizienz stehen im Fokus. Die Richtlinie setzt auf eine Minderung des Primärenergieverbrauchs um 16 Prozent bis 2030 und um bis zu 22 Prozent bis 2035.

- Einführung von Nullemissionsgebäuden: Ab 2028 müssen alle öffentlichen Neubauten und ab 2030 alle neuen Gebäude als Nullemissionsgebäude errichtet werden. Diese dürfen keine Kohlenstoffemissionen vor Ort verursachen und sollen in der Lage sein, Energie zu erzeugen wie auch zu speichern.

- Berücksichtigung der Lebenszyklusanalyse (LCA): Eine zentrale Neuerung der EPBD-Novelle ist die verpflichtende Einbeziehung der Lebenszyklus-Treibhausgasemissionen (Embodied Carbon) in die Bewertung von Gebäuden. Das bedeutet, dass neben dem Energieverbrauch im Betrieb auch die Emissionen durch Herstellung, Bau und Entsorgung von Baumaterialien berücksichtigt werden müssen.

Auswirkungen der Ökobilanz auf deutsche Gesetzgebung und GEG

Die EPBD-Novelle 2024 der EU fordert die Berechnung der Treibhausgasemissionen von Neubauten über ihren gesamten Lebenszyklus hinweg. Für Neubauten über 1.000 m² gilt dies ab 2028 und für alle Neubauten dann ab 2030.

Im Rahmen der nationalen Umsetzungspflicht muss Deutschland diese Forderung bis Ende Mai 2026 übernehmen und in deutsches Recht überführen. D.h. die LCA wird schrittweise auch in die deutsche Gesetzgebung integriert, voraussichtlich durch eine weitere Novellierung des Gebäudeenergiegesetzes (GEG). Perspektivisch wird also die Ökobilanz (LCA) für Neubauten als verpflichtend festgeschrieben, um die Treibhausgasemissionen über den Lebenszyklus zu bewerten.

Für aktuelle Neubau- und Sanierungsprojekte nach GEG 2024 können Ökobilanzen aber bereits Relevanz besitzen, sofern staatliche Förderprogramme in Anspruch genommen werden, bei denen die Anforderungen das Qualitätssiegels Nachhaltiges Gebäude (QNG) erfüllt werden müssen. So sind Ökobilanzen z.B. im Rahmen der KfW-Neubauförderung und zur Erreichung der Nachhaltigkeitsklasse (NH-Klasse) bei KfW-geförderten Sanierungen zu erstellen.

Auch für im Zusammenspiel mit der geplanten Einführung digitaler Gebäuderessourcenpässe haben LCAs Bedeutung. Zwar existiert auch diesbezüglich aktuell keine gesetzliche Verpflichtung zur Ausstellung, allerdings werden Gebäuderessourcenpässe voraussichtlich im ersten Quartal 2025 Teil des QNG in Deutschland und im Rahmen bestimmter Förderprogramme dann verpflichtend für Neubauten. Bereits heute ist die Austellung eines Gebäuderessourcenpässe verpflichtender Bestandteil einiger nachhaltiger Zertifizierungssysteme, z.B. des DGNB.

Zukünftige Entwicklungen

Die Integration der Ökobilanz in das deutsche Gesetz ist ein entscheidender Schritt zur Erreichung der Klimaziele. Die Berücksichtigung von grauen Emissionen bei der Materialherstellung und den Bauprozessen wird in Zukunft eine zunehmend größere Rolle spielen, um den gesamten Lebenszyklus von Gebäuden umweltfreundlicher zu gestalten.

Es ist zu erwarten, dass bis 2045 im Rahmen der Klimaneutralitätsziele sowohl Bau- als auch Modernisierungsprozesse klimaneutral sein müssen, was die Bedeutung der Ökobilanz weiter steigern wird.